姉

姉世界一周中の海外旅行保険ってどうしたらいいんだろう?

高額になりそうだな…

海外旅行の時に必要となるのが、海外旅行保険ですが、

世界一周で色んな国に行く場合はどうしたらいいのか悩みますよね。

かといって、慣れない食生活での食あたりや旅の疲れから体調を崩すこともあるので、

医療費が高額になる海外に無保険で行くのは不安です。

世界一周旅行にあたり、海外旅行保険をどうしたのかまとめました。

クレジットカード付帯の海外旅行保険について

クレジットカードには海外旅行保険が付帯しているものがあります。

・付帯条件に「自動付帯」と「利用付帯」の2種類がある

・補償の付帯条件や内容、トラブル時のサポート、家族の補償などに注意

・複数のクレカ付帯の海外保険を利用するときは、全ての補償が合算になるわけではない

「自動付帯」「利用付帯」の違い

クレジットカードを所持しているだけで自動的に適用される保険。

申し込み等が不要。

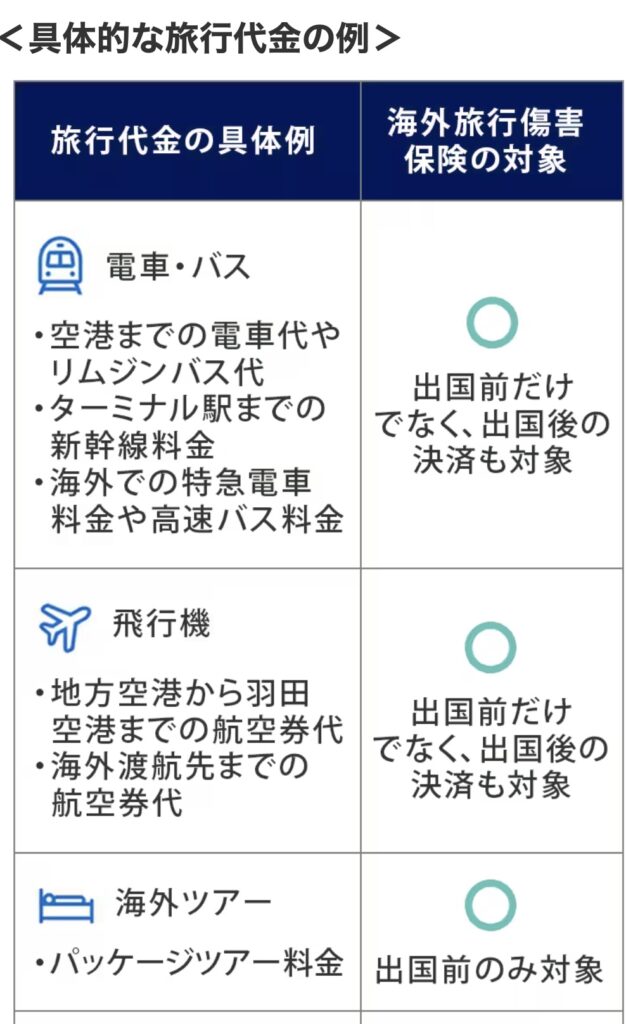

航空機のチケット代やツアー代、家から空港までの公共交通機関代などの旅費を、対象のクレジットカードで支払うと保険が適用される。

複数枚のクレジットカードの海外旅行保険の補償はどうなる?

クレジットカード付帯の海外旅行保険は1つだけだと補償額が心配ですよね。

では、複数枚クレジットカードを持っていたら安心なのでしょうか。

補償はどうなるかについて説明します。

「死亡、後遺障害」は複数の中で1番高額に設定されている保険金が適用

死亡保険と後遺障害保険については、持っている複数のクレジットカードの中で、最も高額な保険金が補償対象となります。

つまり、A社の死亡保険金が100万円、B社が200万円、C社が300万円だった場合に、C社の300万円が死亡保険金の対象となり、300万円を3社で按分して支払われます。

それ以外の保険金は合算が可能

死亡保険と後遺障害保険以外の保険については、持っている複数のクレジットカードの補償額を合算した金額が補償対象額になります。

例えば、A社の医療費補償額が100万円、B社が200万円、C社が300万円だった場合は、全ての医療費補償額を合算した600万円が補償限度額です。

足りない補償を補い、補償の上限が上がる

複数のクレジットカードを持つことで、死亡保険と後遺障害保険以外の保険については、補償の上限が上乗せされます。

高額な医療費を請求された場合でも、複数のクレジットカードの補償を合算することで、全ての費用をカバーすることが可能です。

複数のクレジットカードでもキャッシュレス診療に対応

クレジットカード付帯の海外旅行保険には、キャッシュレス診療のサービスが付帯されているものがあります。

キャッシュレス診療サービスとは、保険会社が提携している病院で治療を受けた場合に、治療費を保険会社が支払ってくれるサービスです。

複数のクレジットカードを持っている場合は、それぞれのクレジットカードでキャッシュレス診療を利用できます。

実際に利用しているクレジットカードに付帯している海外旅行保険

姉実際に私が利用しているクレジットカードを紹介します!

- エポスゴールドカード(2023年10月1日〜利用付帯に改悪)

- 三菱UFJカード・プラチナ・アメリカン・エキスプレス®︎・カード

- マリオット・ボンヴォイ・アメリカン・エキスプレス・プレミアム・カード

エポスゴールドカード

・年会費5,000円(エポスカード一定額利用でゴールドカード招待あり)

姉私はノーマルのエポスカードを利用していて、招待でゴールドカードにしました。永年年会費無料はありがたい!

エポスカードの海外旅行保険の補償内容

補償対象者:カード会員本人のみ

補償期間:1旅行につき最長90日間

| 保険の種類 | 補償金額 |

|---|---|

| 傷害死亡・後遺傷害 | 5,000万円 |

| 傷害治療費用(1事故の限度額) | 300万円 |

| 疾病治療費用(1疾病の限度額) | 300万円 |

| 賠償責任(免責なし、1事故の限度額) | 5,000万円 |

| 救援者費用(1旅行・保険期間中の限度額) | 100万円 |

| 携行品損害(免責3,000円、1旅行・保険期間中の限度額) | 50万円 |

| ※保険期間とは毎年4月1日から翌年3月31日までの期間 ※引受保険会社:三井住友海上火災保険株式会社 | |

エポスカードに入会するならこちら↓

三菱UFJカード・プラチナ・アメリカン・エキスプレス®︎・カード

・年会費22,000円(紹介+入会特典で年会費カバーできる)

・旅行好き必携のプライオリティ・パスも付帯している

三菱UFJカード・プラチナ・アメリカン・エキスプレス®︎・カードの海外旅行保険の補償内容

補償対象者:カード会員本人+家族(配偶者+未婚の子+同居の両親)

補償期間:1旅行につき最長90日間

| 保険の種類 | 補償金額 | |

|---|---|---|

| 傷害死亡・後遺傷害 | 最高1億円(自動付帯5,000万円+カード利用条件*1最高5,000万円の合計額) | 家族対象者は最高1,000万円 |

| 傷害治療費用(1事故の限度額) | 200万円 | |

| 疾病治療費用(1疾病の限度額) | 200万円 | |

| 賠償責任(免責なし、1事故の限度額) | 3,000万円 | |

| 救援者費用 | 200万円 | |

| 携行品損害*2(免責3,000円、保険期間中100万円程度) | 50万円(1旅行につき) | |

| *1日本出国前に「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の費用をカードで支払った場合 *2携行品損害は、1個につき10万円を限度とする ※引受保険会社:損害保険ジャパン株式会社 | ||

他にも以下の保険が付帯されています。

とっても手厚いカードになります。

- 国内旅行傷害保険(自動付帯)

- 国内・海外渡航便遅延保険(自動付帯)

- ショッピング保険(本カードで支払った場合)

- 犯罪被害傷害保険(自動付帯)

姉このカード1枚で充分なくらいの補償内容です!!

このカード欲しいという方はこちらから↓(紹介URLです)

マリオット・ボンヴォイ・アメリカン・エキスプレス・プレミアム・カード

・年会費49,500円(紹介入会+3ヶ月以内に合計30万円以上の利用で45,000ポイントゲット)

・お得にホテルに泊まれたり、マイルで飛行機に乗れたりと旅行好きには最適なクレジットカード

マリオット・ボンヴォイ・アメリカン・エキスプレス・プレミアム・カードの海外旅行保険の補償内容

補償対象者:カード会員本人+家族(配偶者、生計を共にする子や両親などの親族)

補償期間:1旅行につき最長90日間

保険の適用条件:旅行代金を支払う必要あり

| 保険の種類 | 補償金額 | 家族の補償金額 |

|---|---|---|

| 傷害死亡・後遺傷害 | 1億円 | 1,000万円 |

| 傷害治療費用(1事故の限度額) | 300万円 | 200万円 |

| 疾病治療費用(1疾病の限度額) | 300万円 | 200万円 |

| 賠償責任(免責なし、1事故の限度額) | 4,000万円 | 4,000万円 |

| 救援者費用(保険期間最高) | 400万円 | 300万円 |

| 携行品損害(免責3,000円、保険期間中100万円程度) | 50万円 | 50万円 |

| 乗継遅延/出航遅延/欠航/搭乗不能費用 | 1回につき最高2万円 | なし |

| 受託手荷物遅延費 | 1回につき最高2万円 | なし |

| 受託手荷物紛失費 | 1回につき最高4万円 | なし |

※引受保険会社:損害保険ジャパン株式会社 | ||

姉やはり、年会費が1番高く、利用付帯ということもあって補償内容は1番手厚くなっています。

紹介URLをご希望の場合、下記のボタンをクリックしてください。

お名前とメールアドレスを入力いただけると、紹介URLをお送りできます。

(私には名前とメールアドレス以外の個人情報は分かりませんのでご安心ください)

クレジットカードの海外旅行保険で大丈夫?

姉クレジットカードの海外旅行保険だけで本当に大丈夫なのでしょうか?

3枚のクレジットカードの補償内容と保険会社の海外旅行保険を比較してみます!

3種類のクレジットカードを持っていると補償内容はどうなる?

この3種のカードの補償内容をまとめてみました。

☆エポスゴールドカード

☆三菱UFJカードプラチナアメリカンエキスプレスカード

☆マリオットボンヴォイアメリカンエキスプレスプレミアムカード

| 保険の種類 | 補償金額 |

|---|---|

| 傷害死亡・後遺傷害 (合算ではなく最高額が適用) | 1億円 |

| 傷害治療費用(1事故の限度額) | 800万円 |

| 疾病治療費用(1疾病の限度額) | 800万円 |

| 賠償責任(免責なし、1事故の限度額) | 9,000万円 |

| 救援者費用(1旅行・保険期間中の限度額) | 700万円 |

| 携行品損害(免責3,000円、1旅行・保険期間中の限度額) | 120万円 |

| 乗継遅延/出航遅延/欠航/搭乗不能費用 | 1回につき最高2万円 |

| 受託手荷物遅延費 | 1回につき最高2万円 |

| 受託手荷物紛失費 | 1回につき最高4万円 |

保険会社の海外旅行保険と比較してみるとクレジットカードの海外旅行保険で十分!

私が以前までよく利用していた損保ジャパンの「新・海外旅行保険Off!」と比較してみます。

保険の種類 | 補償金額 | |

|---|---|---|

| クレジットカード | 損保ジャパン | |

| 傷害死亡・後遺傷害 (合算ではなく最高額が適用) | 1億円 | 3,000万円 |

| 傷害治療費用(1事故の限度額) | 800万円 | 2,000万円 |

| 疾病治療費用(1疾病の限度額) | 800万円 | 2,000万円 |

| 賠償責任(免責なし、1事故の限度額) | 9,000万円 | 1億円 |

| 救援者費用(1旅行・保険期間中の限度額) | 700万円 | 2,000万円 |

| 携行品損害(免責3,000円、1旅行・保険期間中の限度額) | 120万円 | 50万円 |

| 乗継遅延/出航遅延/欠航/搭乗不能費用 | 1回につき最高2万円 | なし |

| 受託手荷物遅延費 | 1回につき最高2万円 | 10万円 |

| 受託手荷物紛失費 | 1回につき最高4万円 | 10万円 |

損保ジャパンのパッケージプランの「補償充実させたいプラン」との比較です。

治療費と救援費において、差が見られます。

この治療費をどの程度補償して欲しいかで、クレジットカードの海外旅行保険のみで良いのか、追加で保険会社の海外旅行保険に加入するのかを検討してもいいかもしれません。

保険会社で海外旅行保険に加入した場合の保険額を計算してみました。

世界一周(約20ヶ国)×2ヶ月×補償充実させたいプラン

59,090円

姉これを高いととるかは人それぞれですが、私は高いと感じます…

結果、クレジットカードの海外旅行保険で私は十分

調べてみると、クレジットカードの海外旅行保険と保険会社の海外旅行保険で差が出るのは、

治療費と救援費の部分でした。

結果、私はクレジットカードの海外旅行保険のみで行くことにしました!

理由として、

・もともと病気はしないほうで、身体が強め

・食あたりくらいでは病院に行かない(元看護師のため、ある程度自分で管理する)

・日本にいる時も病院に行くのは好きではない(笑)

というなんとも説得力に欠ける理由ではあります。

そのため、自分の性格や体質で海外旅行保険に求めるものを決めて、

クレジットカードの海外旅行保険のみで行くのか、

保険会社の保険も追加するのか決めると良いかもしれません。

コメント